Ritardi nei pagamenti tra aziende

Tutte la analisi e i vari sondaggi pronosticavano nel 2020 un sensibile incremento delle insolvenze B2B che poi in realtà non è avvenuto, anche se non in tutti i settori.

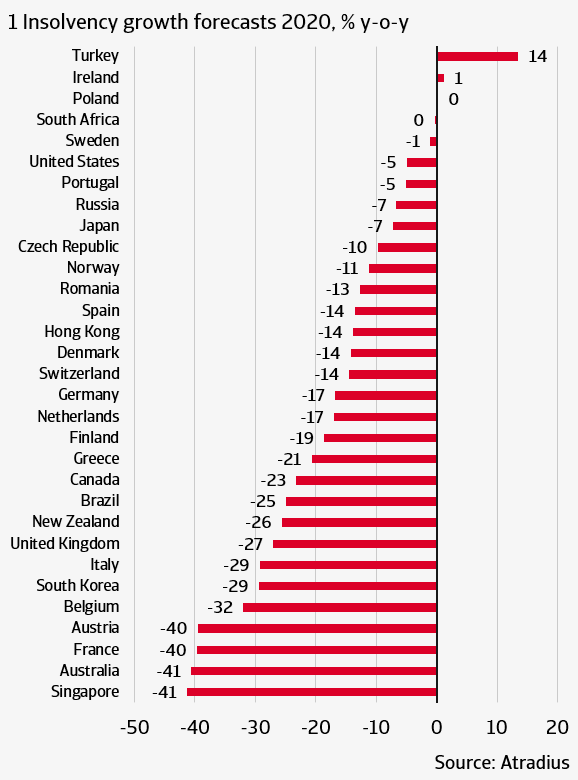

Il 2020, in realtà, ha registrato una riduzione delle insolvenze a livello europeo pari al 14%, grazie principalmente ai supporti governativi messi in atto dalle varie Nazioni.

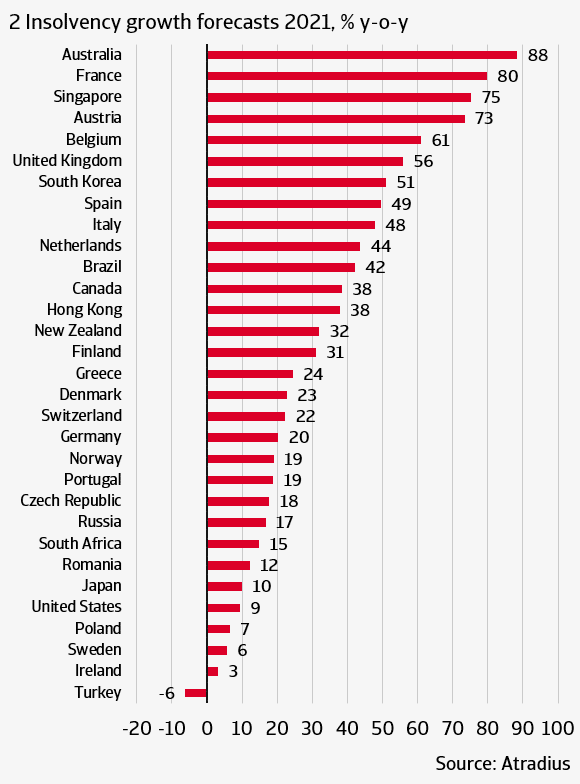

Con l’uscita dall’emergenza Covid 19 nel 2021 ci si aspetta una significativa riduzione delle restrizioni adottate e con ciò anche una situazione di uscita dalla fase dei sostegni economici e delle moratorie.

Per l’Italia si prevede un aumento delle insolvenze pari al 48% (che comunque è leggermente inferiore alla media Europea) e questo quale diretta conseguenza della cessazione delle misure di sostegno a favore delle imprese.

Non deve ingannare il fattore ripresa economica che come si può dedurre dall’analisi dell’Istat (di seguito) prevede scenari molto positivi.

Per contro Atradius prevede che alla fine del 2021 il numero di bancarotte sarà più alto che nel 2019, in tutti i settori economici.

Nella nota del 21 Gennaio 2021 Banca d’Italia ipotizza un aumento dei fallimenti nel periodo 2021 2022 di oltre 6.500 unità sopra la media fisiologica (portando il numero complessivo a circa 17.500 fallimenti/anno) e questo per la sommatoria di tutte le componenti che hanno caratterizzato il periodo pandemico.

Le prospettive per l’economia italiana nel 2021-2022 (fonte Istat)

Nei primi mesi dell’anno lo scenario internazionale è stato caratterizzato da una decisa ripresa del commercio mondiale e da un progressivo miglioramento della produzione, seppure con tempistica e ritmi eterogenei tra i paesi.

Per l’Italia si prevede una sostenuta crescita del Pil sia nel 2021 (+4,7%) sia nel 2022 (+4,4%, Prospetto 1).

Nel biennio di previsione l’aumento del Pil sarà determinato dalla domanda interna al netto delle scorte (rispettivamente +4,6 e +4,5 punti percentuali) trainata dagli investimenti (+10,9% e +8,7%) e, con un’intensità minore ma significativa, dalla spesa delle famiglie e delle ISP (+3,6% e +4,7%).

La domanda estera netta è attesa contribuire marginalmente al processo di recupero, con un apporto positivo nell’anno corrente (+0,1 p.p.) e negativo nel 2022 (-0,1 p.p.) mentre le scorte fornirebbero un contributo nullo nell’orizzonte di previsione.

L’evoluzione dell’occupazione, misurata in termini di ULA, sarà in linea con quella del Pil, con una accelerazione nel 2021 (+4,5%) e un aumento nel 2021 (+4,1%).

L’andamento del tasso di disoccupazione rifletterà invece la progressiva normalizzazione del mercato del lavoro con un aumento nell’anno corrente (9,8%) e un lieve calo nel 2022 (9,6%).

Il deflatore della spesa delle famiglie residenti aumenterà dell’1,3% nell’anno corrente, spinto dalla risalita dei prezzi dei beni energetici, per poi registrare una decelerazione nel 2022 (+1,1%).

Lo scenario presentato incorpora gli effetti della progressiva introduzione degli interventi previsti dal Piano Nazionale di Ripresa e Resilienza (PNRR).

I rischi associati allo scenario sono legati all’effettiva capacità di realizzazione delle misure programmate e all’evoluzione dell’emergenza sanitari.

Gestione delle insolvenze e recupero crediti

Incassare quanto dovuto è senz’altro la soluzione ottimale per risolvere non uno ma più problemi aziendali.

Un’azienda che incassa le proprie fatture ha sicuramente una maggiore liquidità, un rating migliore, una maggiore affidabilità.

Incassare in tempi brevi e con costi contenuti è l’obiettivo primario soprattutto in un periodo particolare qual è quello che stiamo vivendo.

Le grandi aziende sono spesso organizzate per gestire questa problematica tramite una struttura interna (che può essere demandata all’amministrazione, ad un ufficio legale o altro) e da convenzioni con Professionisti o Aziende di recupero crediti per l’attività esterna.

Ciò non garantisce, comunque, una reale efficienza e conseguentemente dei risultati ottimali se lo studio dei processi operativi non sono stati realizzati correttamente e con partner specializzati.

Diversamente le piccole/medie imprese spesso gestiscono il problema senza una adeguata cognizione di causa, adottando soluzioni spesso controproducenti e costose, ma soprattutto inconcludenti.

Questo è dovuto essenzialmente alla poca propensione ad investire su un problema ritenuto a torto facilmente risolvibile in autonomia tramite risorse interne.

L’esternalizzazione è generalmente circoscritta (per consuetudine culturale) al ricorso a Studi Legali che garantiscono professionalità e certezza giuridica.

Manca però una corretta informazione sul tema del recupero crediti: il ricorso allo Studio Legale permette di ottenere le “armi” giuridiche con cui agire nei confronti del debitore, ma non garantisce l’esito dell’azione legale.

Molti creditori lamentano costi elevati e risultati insoddisfacenti.

Questo perché l’Avvocato viene pagato per l’attività svolta indipendentemente dall’esito dell’azione legale.

Troppe azioni legali vengono attivate più per un aspetto emozionale (rapporto creditore vs debitore) che per oggettiva convenienza economica (errata valutazione delle consistenze patrimoniali aggredibili del debitore).

In questo senso va rilevato che gli Studi Legali non sono sempre organizzati per assumere dati utili per colpire il debitore e che una volta arrivati alla fase esecutiva mancano le informazioni utili per utilizzare efficacemente gli atti esecutivi.

Il ricorso ad Agenzie di Recupero Crediti è tuttora piuttosto limitato nonostante la forte evoluzione che ha caratterizzato il settore a partire dagli anni ’80.

Come per gli Studi Legali anche per le Agenzie di Recupero Crediti esiste la specializzazione.

Una adeguata informazione permette di individuare quelle che garantiscano efficienza, professionalità e risultati.

A differenza degli Studi Legali, la maggior parte delle Agenzie di Recupero Crediti ricevono il loro compenso con il criterio del success fee, e cioè legano il proprio compenso all’esito positivo della pratica.

Generalmente deve essere corrisposto un anticipo per “spese di istruttoria”, di norma piuttosto contenuto e che serve a rimborsare l’Agenzia di parte delle spese che dovrà sostenere per la lavorazione della pratica.

Anche le Agenzie di Recupero Crediti utilizzano Studi Legali per la parte giurisprudenziale.

La differenza sostanziale è che le Agenzie sono strutturate per ottimizzare il recupero dei crediti, tramite personale specializzato con mansioni diversificate (reperimento informazioni, phone collectors, esattori domiciliari, back office, gestori delle attività legali ecc.).

La rete di esattori (che opera direttamente sul territorio) ha una efficacia diversamente non ottenibile in termini di velocità nell’incasso del dovuto, senza contare poi dell’utilità di tutte quelle informazioni che vengono reperite e che tornano utili successivamente nell’ipotesi di una attività legale.

Gestire bene per incassare velocemente

Nella fase iniziale per il recupero dei crediti viene generalmente incaricato un dipendente (o addirittura interviene direttamente il titolare dell’azienda) che contatta il debitore, invia e-mail, spedisce lettere ecc.; a volte si fa intervenire il commerciale dell’azienda che a discapito della sua attività principale sollecita il debitore a pagare.

Tutto ciò non è sbagliato ma a patto che tutto si esaurisca nell’arco di poco tempo; troppo spesso, infatti, questa fase si dilunga a seguito di trattative, proposte, promesse ecc..

Protrarre nel tempo la gestione in autonomia del recupero riduce la percentuale di successo.

La fase successiva è quella di valutare se procedere tramite uno Studio Legale o una Agenzia di Recupero Crediti; questa scelta è spesso condizionata da esperienze precedenti e/o dalle informazioni che il creditore ha sulle varie opzioni per la soluzione del problema.

Una scelta sbagliata può portare ad esiti negativi e ad un aggravio di spese; questo fattore porta molti imprenditori a ritardare o addirittura a non procedere ulteriormente; abbandonano il credito senza altra attività; Non scartiamo mai la possibilità di portare a perdite il credito e/o di recuperare l’Iva!

Un Agenzia di Recupero Crediti ha costi esigui (non si paga l’esito negativo) e alta percentuale di incassi: perché non provare?