Indagine di mercato recupero crediti

UNIREC ha incaricato l’Istituto Piepoli di realizzare un’indagine di mercato presso i suoi associati, con l’obiettivo di capire come il mercato del recupero crediti si stia evolvendo e quali i requisiti che le aziende associate dovrebbero avere per soddisfare al meglio la propria clientela.

L’analisi ha in particolare esplorato:

- struttura dell’offerta di servizio di recupero crediti e sua evoluzione recente;

- andamento dell’attività e scelte di investimento;

- rapporto con la committenza;

- criteri di scelta della società di recupero crediti fornitrice;

- ipotesi di sviluppo futuro.

La ricerca è stata realizzata in due fasi:

La prima, di natura qualitativa ha previsto lo svolgimento di 6 colloqui in profondità, da gennaio a marzo 2020 (con interlocutori di 2 banche, 2 società di credito al consumo e 2 società del settore utility);

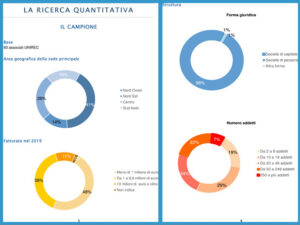

La seconda, di tipo quantitativo con una indagine campionaria, ha previsto 93 interviste strutturate CAWI ad associati UNIREC, svolte tra giugno e luglio 2020.

Vi ha risposto quasi la metà degli associati e il campione finale è stato riequilibrato con processo di ponderazione, al fine di rappresentare in maniera completa l’universo UNIREC.

Indagine di mercato recupero crediti: la ricerca qualitativa (Visualizza dati – link)

Il debitore è cliente: I colloqui individuali, effettuati su indicazione dell’Associazione, hanno in primo luogo evidenziato la notevole evoluzione qualitativa che ha avuto il mercato del recupero crediti.

Rispetto alla fase pionieristica e anche un po’ artigianale in cui vi era una maggioranza di operatori di piccole dimensioni, specializzati in qualche modo nel “fare pressione”, sono stati fatti passi da gigante.

Oggi quello del recupero crediti è un mercato maturo, complesso, che ha visto diventare sempre più esigente la domanda e di conseguenza ha avuto una notevole evoluzione qualitativa dell’offerta di servizi.

Oggi fare recupero crediti vuol dire avere una precisa organizzazione aziendale, una cultura capace di comprendere le complessità dell’economia, un’ottima dotazione informatica e un marcato orientamento al problem solving.

Nella maggior parte dei casi anche il debitore è concettualizzato dalle aziende creditrici come un cliente, e il compito di chi recupera crediti è quello di riuscire a raggiungere l’obiettivo del recupero salvaguardando però il più possibile la relazione commerciale con il debitore, inteso come cliente della parte creditrice.

Corrispondenza organizzativa tra clienti e fornitori. In generale, il mercato è andato orientandosi verso una sempre maggiore corrispondenza organizzativa e culturale, fra aziende clienti e aziende fornitrici.

Le prime hanno in qualche modo “modellato” a loro immagine e somiglianza le seconde, che ora sono molto meglio organizzate, strutturate, evolute in termini sia di cultura aziendale che di dotazioni sia procedurali che tecnologiche, al fine di poter meglio rispondere alle crescenti esigenze delle aziende committenti.

Selezione dei fornitori di recupero crediti. Le committenti oggi selezionano i propri fornitori di recupero crediti in base a una variabile che potremmo chiamare “grado di aziendalità” dei fornitori stessi (oltre che in funzione della reputazione, della storicità, dei prezzi del servizio).

La tendenza è quella di avere una politica di gestione delle forniture fondata su due principi:

- affidare parti diverse del processo di recupero crediti ad aziende diverse, specializzate appunto in fasi diverse del processo in questione;

- avere un pool abbastanza vario e diversificato di fornitori, più grandi e più piccoli (anche se con una crescente tendenza a scegliere quelli più grandi), spesso ripartiti in “titolari” e “riserve”, con una gestione almeno in parte “a rotazione” dei fornitori medesimi.

Asimmetria di potere contrattuale. Questo ci fa comprendere che stiamo parlando di un mercato che, in realtà, è dominato dalle aziende clienti, la cui evoluzione ha di fatto guidato in un modo per certi versi piuttosto “cogente” l’evoluzione dei fornitori stessi.

Entrambi, clienti e fornitori, hanno dovuto operare in un macro-mercato caratterizzato da pressioni selettive sempre più forti verso l’efficienza, con aumento dei volumi e riduzione dei margini.

Ma a guidare il gioco sono state sicuramente le aziende clienti, come esse stesse riconoscono. Esplicitando il fatto che il mercato vive su una sorta di “asimmetria di potere contrattuale” fra clienti e fornitori, a chiaro vantaggio dei primi.

Un altro elemento emerso dai colloqui riguarda il peso notevole che ha avuto, nella crescita del mercato, la gestione dei cosiddetti NPL.

Ci sono stati anni in cui gli NPL hanno rappresentato il vero “booster” del mercato in questione, dando vita a società specializzate proprio in questo sub-mercato.

Sul peso futuro degli NPL le opinioni sono discordanti.

Ma sicuramente le complessità legate agli NPL hanno contribuito a quella qualificazione culturale, e procedurale, dell’intero mercato.

Soddisfazione dei clienti. La soddisfazione delle aziende clienti, nei confronti dei servizi resi dalle aziende fornitrici di servizi di recupero crediti, risulta decisamente elevata.

Per certi versi, almeno sentendo i nostri intervistati, quasi idilliaca.

Ciò è anche una conseguenza di quel “modellamento a immagine e somiglianza” che abbiamo detto, che ha reso in generale molto flessibili le aziende fornitrici, molto orientate e capaci di regolarsi e adattarsi al profilo specifico del singolo cliente.

In sintesi, il mercato è cambiato, le aziende clienti hanno recepito e guidato questo cambiamento, le aziende fornitrici hanno tenuto il passo, conformandosi perfettamente alle nuove esigenze dei clienti.

Il ruolo di UNIREC

UNIREC è apparsa molto apprezzata, come associazione, dai clienti.

L’apprezzamento deriva innanzitutto dalla sua funzione di “certificazione di qualità”, dal fatto che l’appartenenza a UNIREC costituisce una sorta di “bollino di qualità” per le aziende del comparto.

Inoltre, si apprezza la sua azione di informazione e formazione, rivolta tanto alle aziende fornitrici quanto a quelle clienti.

UNIREC è una sorta di “ordinatore di mercato”, un punto di riferimento del mercato stesso, la cui funzione è valutata molto favorevolmente.

Fra le righe delle interviste, si è colto quasi il suggerimento, per UNIREC, di puntare in futuro almeno ad un parziale riequilibrio di quell’asimmetria a favore dei clienti, di cui abbiamo detto.

Il fatto che, a suggerire questo, siano state le stesse aziende clienti è un’ulteriore dimostrazione del livello di soddisfazione di queste aziende nei confronti dei propri fornitori e dell’immagine di serietà e di imparzialità di cui gode UNIREC come associazione.

Conclusioni

Il mercato del recupero crediti si è specializzato nel corso degli ultimi anni e circa due aziende su tre scelgono un’offerta non generalista ma orientata verso la home collection o phone collection.

È opinione di molti che nel medio periodo l’offerta si concentrerà sempre di più, anche per le richieste più sfidanti delle aziende clienti, per le quali la valutazione sulla performance è dominante (variabile considerata estremamente rilevante da sette intervistati su dieci).

Si tratta in ogni caso di un mercato decisamente vitale, che ha chiuso il 2019 con un bilancio positivo, vede il 2020 non così difficile come accade in altri comparti produttivi, e investe molto in innovazione di processo e formazione operativa.

Gli investimenti sono certamente destinati a cercare di superare le difficoltà di un contesto in cui i volumi crescono (i budget aumenteranno nel medio periodo per ben il 66% degli intervistati) ma gli utili calano (diminuiranno per il 50%); rendere più efficiente l’attività e diminuire i costi sembrano inevitabili sviluppi per le aziende che operano nel recupero crediti.

Dalla ricerca emerge un mercato con una struttura fortemente asimmetrica, con una offerta altamente concorrenziale e una domanda rappresentata da pochi player, in posizione dominante.

Le aziende fornitrici soffrono in questa situazione e desidererebbero maggiori certezze per il futuro con rapporti e contratti di più lungo periodo.

Fonte: UNIREC